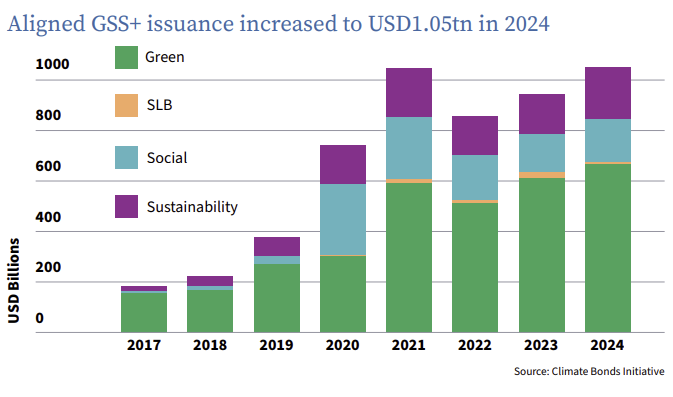

A fenntartható finanszírozás piaca az elmúlt években dinamikusan bővült, a zöld kötvények pedig a klíma- és környezeti beruházások egyik legfontosabb finanszírozási eszközévé váltak. A Climate Bonds Initiative adatai szerint 2024-ben globálisan mintegy 670 milliárd dollár értékben bocsátottak ki zöld kötvényeket, miközben a teljes fenntartható kötvénypiac volumene megközelítette az 1,1 billió dollárt. Európában a zöld kötvények aránya az összes kötvénykibocsátáson belül 6,9 %-ot tett ki, ami jól mutatja, hogy a fenntartható finanszírozás mára a tőkepiacok meghatározó szegmensévé vált.

A gyors növekedéssel párhuzamosan azonban egyre hangsúlyosabbá vált egy alapvető kérdés: mitől „zöld” egy zöld kötvény, és mennyire megbízhatók a kibocsátók által közölt fenntarthatósági információk?

Erre a kihívásra válaszul az Európai Unió létrehozta az EU Green Bond Standardot, amelyet az (EU) 2023/2631 rendelet vezetett be. A rendeletet 2023. november 22-én fogadták el, és 2024. december 21-én lépett hatályba, megteremtve az „európai zöldkötvény” (EUGB) egységes, szabályozott keretrendszerét.

A változás ugyanakkor túlmutat a tőkepiacon. Egyre egyértelműbb, hogy a fenntarthatósági teljesítmény és az ESG-adatok minősége közvetlen hatással van a vállalatok finanszírozási lehetőségeire – legyen szó kötvényről, bankhitelről vagy befektetői megítélésről.

EU Green Bond Standard: a hitelesség új szintje

Az EU Green Bond Standard célja, hogy egységes, átlátható és összehasonlítható keretet biztosítson a zöld kötvények számára. A rendszer önkéntes, ugyanakkor az „európai zöldkötvény” (EUGB) megnevezés csak a rendelet követelményeinek való megfelelés esetén használható.

A standard négy kulcselemre épül:

- Taxonómiához való igazodás: a bevont források legalább 85%-át olyan projektek finanszírozására kell fordítani, amelyek teljes mértékben megfelelnek az EU Taxonómia kritériumainak.

- Részletes közzétételek és jelentéstétel a forrásfelhasználásról és a környezeti hatásokról.

- Kötelező külső hitelesítés: amelyet az Európai Értékpapírpiaci Hatóság (ESMA) által nyilvántartott hitelesítők végeznek.

- Standardizált sablonok, amelyek javítják a befektetők számára az összehasonlíthatóságot.

A rendszer ugyan szigorú, de gyakorlati rugalmasságot is biztosít: legfeljebb 15% úgynevezett „flexibility pocket” alkalmazható olyan tevékenységekre, ahol a taxonómiai technikai kritériumok még nem teljes körűek. Ebben az esetben is kötelező a „do no significant harm” (DNSH) elv és a minimum szociális garanciák teljesítése.

Az üzenet egyértelmű: a fenntarthatóság a pénzügyi piacokon egyre inkább auditálható teljesítmény, nem pedig kommunikációs állítás.

A piac gyorsan reagált

A szabályozás gyakorlati jelentőségét jól mutatja, hogy a nagy pénzügyi intézmények gyorsan megkezdték az alkalmazását. A Deutsche Bank nemrég jelentette be első, már az EU Green Bond Standard (EUGB) szerint strukturált zöld kötvényét, amelynek bevételeit taxonómiához igazodó finanszírozási tevékenységekre fordítja.

A korai kibocsátások eredményei alapján a piac kifejezetten pozitívan reagált az új standardra. Az első hónapokban több mint húsz kibocsátó jelent meg a piacon, összesen mintegy 20 milliárd euró értékben. Az olasz A2A vállalat kötvényét több mint négyszeresen túljegyezték, míg az Európai Beruházási Bank 3 milliárd eurós kibocsátására közel 40 milliárd eurónyi befektetői igény érkezett.

A kezdeti félelmek – miszerint a szigorú követelmények visszafogják a piacot – egyelőre nem igazolódtak.

Evolúció, nem forradalom

A zöld kötvénypiac eddig is működött, elsősorban az ICMA Green Bond Principles önkéntes iránymutatásai alapján. Az EUGB ehhez képest nem teljesen új logikát vezet be, hanem:

- szorosabb kapcsolatot teremt az EU Taxonómiával,

- egységes közzétételi struktúrát alkalmaz,

- erősíti a külső ellenőrzés szerepét,

- növeli az adatok összehasonlíthatóságát a befektetők számára.

Fontos az is, hogy a piaci infrastruktúra – elszámolási, forgalmazási és letétkezelési rendszerek – már felkészült az új típusú kibocsátások kezelésére. A változás tehát elsősorban a transzparencia és az adatminőség területén jelenik meg, nem a piaci működés alapmechanizmusaiban.

A zöld finanszírozás operatív oldala: a keretrendszer szerepe

A gyakorlatban a zöld kötvénykibocsátás nem egyetlen tranzakció, hanem egy komplex felkészülési folyamat eredménye. Ennek központi eleme a vállalati zöld finanszírozási keretrendszer (Green Finance Framework).

Ez a dokumentum rögzíti:

- a finanszírozható projektkategóriákat,

- a projektek kiválasztásának folyamatát,

- a források elkülönített kezelését,

- az allokációs és hatásjelentések rendszerét,

- a külső hitelesítés módját.

A befektetők számára ez a keretrendszer jelenti a transzparencia és az elszámoltathatóság alapját, a kibocsátó számára pedig a fenntarthatósági stratégia pénzügyi gyakorlatba való ültetését.

A nagyobb trend: az ESG-adatok pénzügyi jelentősége

Az EUGB megjelenése egy szélesebb pénzügyi szemléletváltás része. A bankok és felügyeletek egyre inkább abból indulnak ki, hogy a klímaváltozáshoz kapcsolódó fizikai és átállási kockázatok közvetlen pénzügyi kockázatként jelennek meg a pénzügyi intézmények portfólióiban. Ezek a kockázatok hitelkockázatként (például az üzleti modellek sérülékenysége révén), piaci kockázatként vagy működési kockázatként is jelentkezhetnek.

Ennek következtében egyre több pénzintézet integrálja az ESG-szempontokat a hitelminősítési és kockázatkezelési folyamataiba, és a fenntarthatósági teljesítményt a finanszírozási feltételek meghatározásakor is figyelembe veszi. A norvég DNB kommunikációja szerint a bank a jövőben a VSME keretrendszer alkalmazását tervezi a kkv-k hitelértékelésének támogatására, mivel ez a standard a szükséges fenntarthatósági információkat arányos, a vállalkozások számára kezelhető formában biztosítja. (Bár Norvégia nem EU-tagállam, az Európai Gazdasági Térség részeként az európai pénzügyi piacokhoz való szoros kapcsolódás miatt az uniós fenntartható finanszírozási keretrendszerek és standardok a gyakorlatban piaci referenciaként jelennek meg.)

[A VSME standardot az EFRAG dolgozta ki azzal a céllal, hogy a kis- és középvállalkozások strukturált, a bankok és befektetők döntéseihez releváns ESG-adatokat tudjanak szolgáltatni. A standard jelenleg továbbfejlesztés és finomítás alatt áll, azonban már most is fontos gyakorlati eszközt jelent a vállalatok számára a fenntarthatósági teljesítmény bemutatására és a finanszírozáshoz való hozzáférés támogatására.]

Az Európai Központi Bank is hangsúlyozza, hogy a jó minőségű fenntarthatósági adatok elengedhetetlenek a pénzügyi stabilitás és a hatékony tőkeallokáció szempontjából.

A finanszírozás ára is változik

A piaci tapasztalatok szerint a hiteles zöld finanszírozás kedvezőbb feltételekkel járhat („greenium”). Ez a jelenség azonban egyre inkább azokhoz a kibocsátásokhoz kapcsolódik, amelyek:

- taxonómiához igazodók,

- részletes hatásjelentéssel rendelkeznek,

- külső hitelesítésen estek át,

- és erős vállalati fenntarthatósági stratégiára épülnek.

Más szóval: a kedvezőbb finanszírozás feltétele a magas minőségű ESG-adatok és az erős irányítási rendszer.

Mit jelent mindez a vállalatok számára?

A zöld finanszírozás feltételei egyértelműen szigorodnak, és egyre inkább azok a vállalatok kerülnek előnybe, amelyek képesek:

- az EU Taxonómia alkalmazására,

- a megbízható környezeti adatgyűjtésre,

- a beruházások hatásának mérésére,

- a strukturált ESG-irányítási rendszer működtetésére.

A gyakorlatban ez azt jelenti, hogy a fenntarthatóság már nem különálló kommunikációs terület, hanem pénzügyi és kockázatkezelési kompetenciává válik.

A kisebb és közepes vállalatok számára különösen fontos felismerés, hogy az ESG-adatok iránti igény nem csak a tőkepiacokon jelenik meg. A banki hitelezésben is egyre gyakoribb, hogy a fenntarthatósági teljesítmény befolyásolja a finanszírozási feltételeket.

Merre tart a zöld kötvénypiac?

A jelenlegi fejlemények alapján több irány rajzolódik ki:

- Az EUGB fokozatosan a magas minőségű kibocsátások alapértelmezett standardjává válhat.

- A befektetők egyre inkább a taxonómia-igazodást és a hitelesített adatokat keresik.

- A finanszírozási feltételek egyre inkább differenciálódnak a fenntarthatósági teljesítmény alapján.

- A fenntarthatósági jelentéstétel minősége közvetlen hatással lehet a tőkéhez való hozzáférésre.

- Az ESG-információk integrációja a hitel-, kötvény- és befektetési döntésekbe tovább erősödik.

Következtetés: a fenntarthatóság, mint finanszírozási infrastruktúra

Az EU zöld kötvény standardjának megjelenése világosan jelzi, hogy a fenntarthatóság szerepe a pénzügyi rendszerben strukturális jellegűvé vált. A kérdés a vállalatok számára már nem az, hogy érdemes-e ESG-adatokat gyűjteni és jelenteni, hanem az, hogy milyen minőségben és milyen stratégiai szemlélettel teszik ezt.

A tapasztalatok szerint a fenntarthatósági teljesítmény és az adatminőség egyre inkább meghatározza:

- a finanszírozási költségeket,

- a befektetői bizalmat,

- és hosszabb távon a vállalat versenyképességét is.

A zöld kötvények „aranystandardja” ezért nem csupán egy új piaci eszköz. A fenntarthatósági információk fokozatosan a vállalati finanszírozás alapinfrastruktúrájává válnak – és azok a szervezetek kerülnek előnybe, amelyek időben felkészülnek erre az új működési környezetre.

Díjmentes szakértői konzultáció

A fenntartható finanszírozás és az ESG-elvárások gyorsan változnak. Egyre több vállalat szembesül azzal, hogy a bankok, befektetők vagy üzleti partnerek fenntarthatósági adatokat kérnek – akár zöld finanszírozás, akár hitelbírálat vagy beszállítói megfelelés kapcsán.

Ha bizonytalan abban, hogy:

- szükséges-e ESG-adatokat gyűjtenie vagy jelentést készítenie,

- érinti-e a vállalatát a CSRD, az EU Taxonómia vagy más fenntarthatósági elvárás,

- hogyan kapcsolódik a fenntarthatóság a finanszírozási lehetőségekhez,

- milyen lépésekre van valóban szükség (és mire nincs),

akkor érdemes egy rövid, szakmai egyeztetésen tisztázni a helyzetet.