Ahogy arról év elején már beszámoltunk, hatalmas várakozásokkal indult az év, ami a nemzetközi és hazai fenntarthatósági jelentéstételhez kapcsolódó szabályozásokat illeti.

Részben ez a kivárás a mai nappal véget ért, hiszen hivatalosan is közzétették a 2026. február 24-én elfogadott (EU) 2026/470 irányelvet a 2006/43/EK, a 2013/34/EU, az (EU) 2022/2464 és az (EU) 2024/1760 irányelvnek a fenntarthatósággal kapcsolatos egyes vállalati beszámolási követelmények és a fenntarthatósággal kapcsolatos egyes vállalati átvilágítási követelmények tekintetében történő módosításáról.

Mit is jelent mindez a fenntarthatósági jelentés, illetve a beszállítói átvilágítás kapcsán?

Az (EU) 2026/470 „Omnibus I” irányelv a bürokrácia és a jelentéstételi terhek csökkentése érdekében jelentősen módosította a CSRD (vállalati fenntarthatósági beszámolás) és a CSDDD (fenntarthatósággal kapcsolatos vállalati átvilágítás) szabályait.

A CSRD (Fenntarthatósági jelentéskészítés) főbb változásai

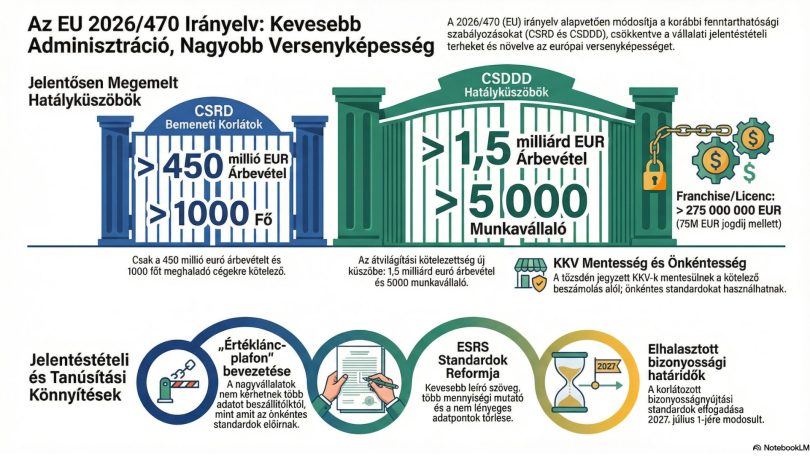

A hatály jelentős szűkítése: A kötelező fenntarthatósági beszámolás értékhatárait megemelték. A kötelezettség ezentúl azokra a vállalatokra vonatkozik, amelyek nettó árbevétele meghaladja a 450 millió eurót, az átlagos foglalkoztatotti létszáma pedig az 1000 főt.

A tőzsdén jegyzett KKV-k teljes mentesítés: A kötelezettek körét tovább szűkíti, hogy a kis- és középvállalkozások kikerültek a kötelező beszámolási rendszerből, számukra a jelentéstétel önkéntessé válik.

Harmadik országbeli vállalatok küszöbértékeinek emelése: Az Unión kívüli anyavállalatokra vonatkozó küszöbértéket 150 millióról 450 millió euróra emelték, a jelentéstételre kötelezett uniós leányvállalat/fióktelep küszöbét pedig 40 millióról 200 millió euróra.

„Értékláncplafon” bevezetése: A nagyvállalatok az értékláncukban lévő kisebb partnerektől (védett vállalkozások, 1000 fő alatt) nem követelhetnek meg több információt, mint amennyit az önkéntes KKV-standardok tartalmaznak. A kisebb cégeknek joguk van az ezt meghaladó adatszolgáltatást megtagadni.

Audit és könyvvizsgálat enyhítése: A korlátozott bizonyossági standardok elfogadásának határidejét elhalasztották 2027. július 1-jére, a szigorúbb (kellő bizonyosságra vonatkozó) standardok bevezetését pedig teljesen eltörölték. Továbbá egy auditcég részéről elegendő csupán egy fő fenntarthatósági partnert kijelölni.

Kihagyható információk köre: A vállalatok kivételes esetekben kihagyhatják a beszámolóból azokat az adatokat, amelyek közzététele súlyosan sértené az üzleti helyzetüket, üzleti titoknak vagy minősített adatnak minősülnek.

A CSDDD (Beszállítói átvilágítás) főbb változásai

A hatály drasztikus szűkítése: Az átvilágítási kötelezettség az eddigieknél jóval nagyobb cégekre korlátozódik. Az új küszöbérték 1,5 milliárd eurós nettó világpiaci árbevétel és 5000 fős létszám (a korábbi 450 millió EUR / 1000 fő helyett). Franchise megállapodások esetén pedig a küszöb 75 millió euró jogdíj és 275 millió euró árbevételre emelkedett.

Átállási terv eltörlése: A klímaátállási tervek elkészítésére vonatkozó előírásokat – az adminisztratív terhekre és jogbizonytalanságra hivatkozva – teljesen hatályon kívül helyezték.

Bírságok maximálása: A szankciók kiszabásakor a pénzbírság egységes felső határát a vállalat (vagy csoportszinten a legfelső anyavállalat) nettó világpiaci árbevételének 3%-ában rögzítették.

Polgári jogi felelősség uniós szintű rendszerének megszüntetése: Eltörölték a specifikus uniós felelősségi rendszert, ehelyett a nemzeti jogok alapján kell biztosítani a károsultak számára a teljeskörű kártérítéshez való jogot.

Hatálybalépés, átültetés és alkalmazási határidők

Maga az irányelv az Európai Unió Hivatalos Lapjában való kihirdetését követő 20. napon (2026. március 18.) hatályba lép.

A CSRD-t érintő változásokat a tagállamoknak legkésőbb 2027. március 19-ig kell a nemzeti jogrendszerbe átültetni, míg a CSDDD-t érintő módosítások átültetési határideje 2028. június 26.

Ezen határidők mentén a CSRD (fenntarthatósági jelentés) alkalmazása hivatalosan 2027. január 1-jétől érvényes az új, magasabb küszöbérték a kötelezettekre, ugyanakor az adminisztrációs terhek gyors csökkentése érdekében a tagállamok már a 2025.01.01. és 2026.12.31. között kezdődő üzleti évekre is mentesíthetik azokat a vállalatokat, amelyek nem érik el az új (450 millió EUR árbevétel, 1000 fő létszám) küszöböt.

A mentesített vagy nem kötelezett vállalatok számára marad az önkéntes jelentéstétel, melyhez kapcsolódó önkéntes jelentéstételi szabványt az Európai Bizottságnak 2026. július 19-ig kell majd elfogadnia.

A CSDDD (átvilágítás) kapcsán a vállalatok felkészülésének segítése érdekében az átvilágítási kötelezettségek alkalmazásának kezdetét minden érintett vállalat esetében 2029. július 26.-ra halasztották. Az éves beszámoló (nem keverendő az ESG törvény által szabályozott ESG beszámolóval) közzétételére vonatkozó bizonyos átvilágítási szabályokat pedig csak a 2030. január 1-jén vagy azt követően kezdődő üzleti évekre kell először alkalmazni.

30 perces díjmentes konzultáció

Tudja, hogy kell, de nem tudja, mi? – Segítünk eligazodni!

A vállalati fenntarthatóság összetett terület, és a szabályozások is gyorsan változnak.

Sok vállalat most került ki a kötelezetti körből, mások épp új elvárásokkal szembesülnek.

Ha bizonytalan abban, hogy Önökre vonatkozik-e a CSRD, szükséges-e ESG beszámolót készíteni,

vagy egyszerűen szeretné megérteni, milyen szolgáltatás segíthet, itt a lehetőség, hogy kérdezzen.

30 perces díjmentes online konzultáció

Foglaljon időpontot egy kötetlen, 30 perces online beszélgetésre, ahol:

- segítünk értelmezni a vállalatára vonatkozó szabályozásokat,

- közösen feltérképezzük, mire van szüksége,

- és irányt mutatunk a következő lépésekhez.

Nincs elköteleződés, nincs költség – csak tisztább kép és biztosabb döntések.