A vállalat környezetének értékelése

Mondhatnánk, hogy 0. lépés, hogy a vállalat meghozza az értékelés határait. Azaz, hogy pontosan mely tevékenységei, entitásai mentén, helyileg mekkora földrajzi kitettségében és az értékláncát tekintve milyen mélységig végzi el a kettős lényegességi értékelését.

A teljesség a cél, ahogy a fenntarthatósági jelentés és az ESG beszámoló esetében is, de a folyamatok kialakításához érdemes első körben jól beazonosítható határokat felállítani és így kezdeni a megfelelést.

A határok meghatározása kapcsán támaszkodhat a vállalat az üzleti tervére, stratégiáira, pénzügyi kimutatásokra, tevékenység, termék és/vagy szolgáltatás portfóliójára, de ahogy fentebb említésre került, földrajzi elhelyezkedés alapján és az értéklánc tagjai szerint is szűkítheti a vizsgálat körét.

Mindezek természetesen főként a vállalatcsoportok esetében relevánsak, ahol a folyamatok elején meg kell határozni, hogy mely leányvállalatokat/jogi entitásokat kell figyelembe venni a CSRD alapú fenntarthatósági jelentésben és így a kettős lényegességi értékelésben.

Hatások, kockázatok és lehetőségek azonosítása

Miután meghatároztuk a vizsgálatunk alapjait, határait, ezt követően listázzuk és megvizsgáljuk a fenntarthatósági kérdések kapcsán felmerülő hatásokat, kockázatokat és lehetőségeket.

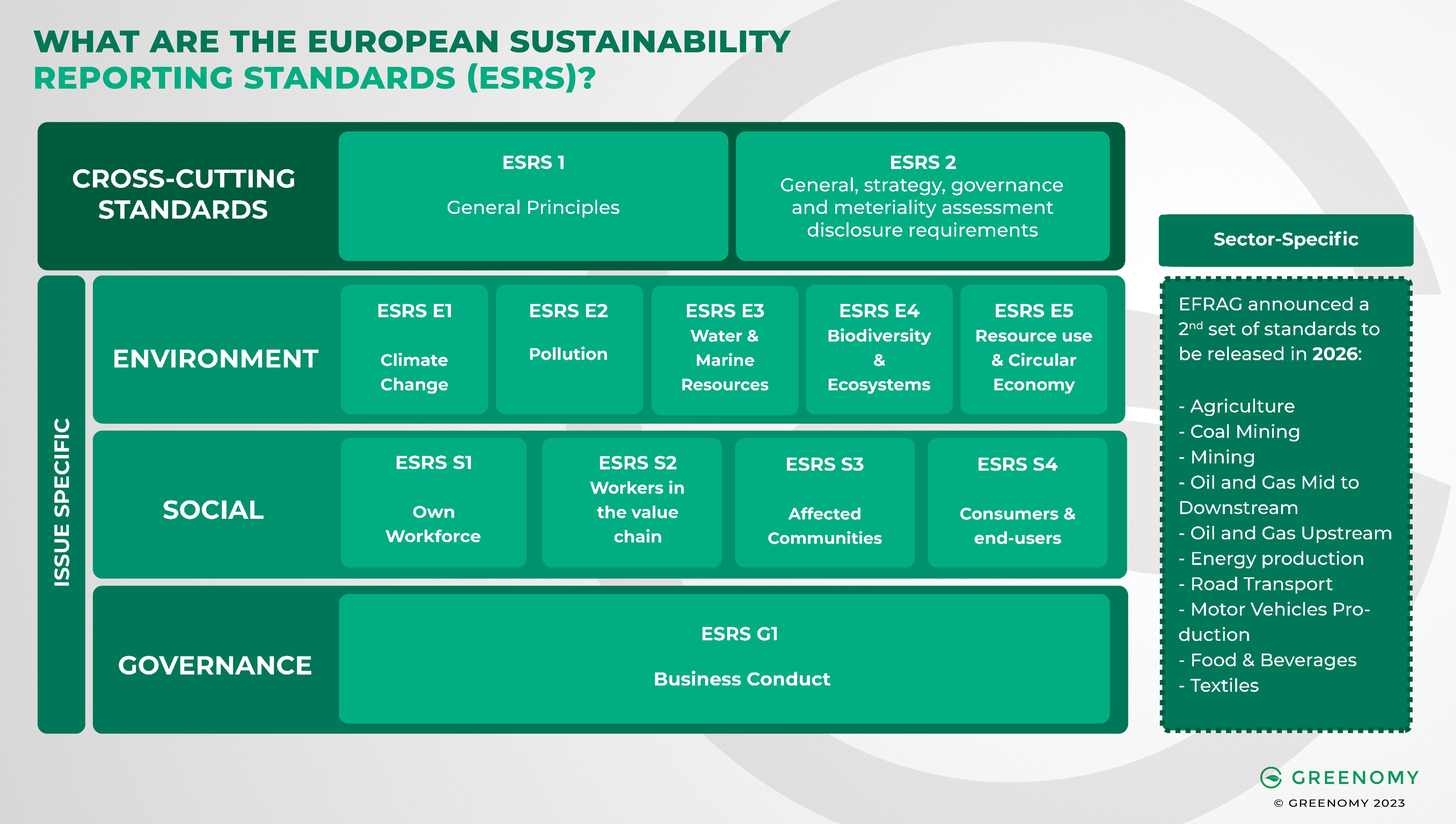

A fenntarthatósági kérdések listáját az ESRS szabványok megadják nekünk, viszont az egyes entitásokra vagy szektorra jellemző specifikus környezeti, társadalmi és vállalatirányítási témákat jelenleg a szabvány nem fedi le. Az EFRAG ajánlása ezekben az esetekben, hogy a vállalat ezen specifikus témák esetében alapozza vizsgálatát az IFRS, illetve a GRI szabványokra.

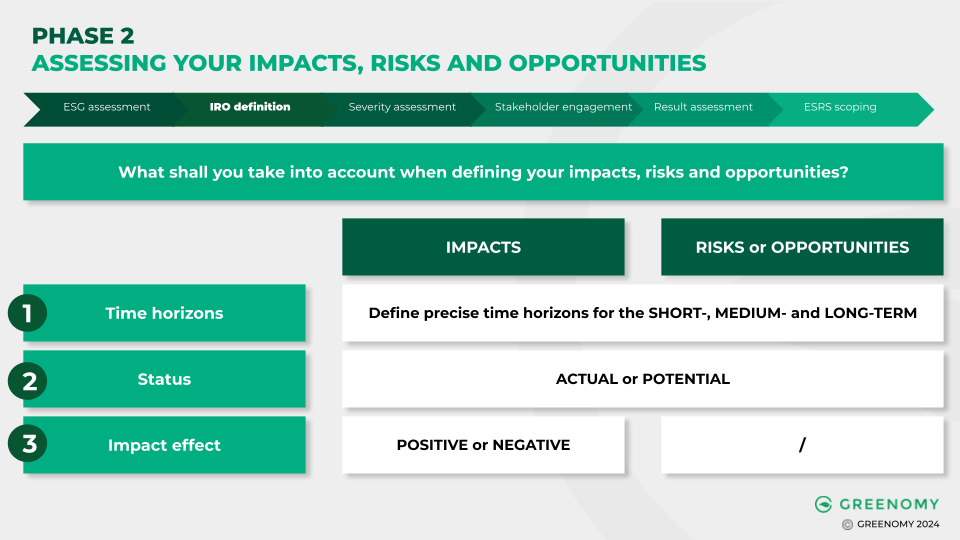

Ahogy a fenti ábra is mutatja, mielőtt elvégeznénk a lényegességi értékelést, meg kell határozni az adott hatás, kockázat vagy lehetőség idő horizontját (rövid, közép vagy hosszú távú) és státuszát (aktuális vagy potenciális), illetve a hatások esetében azt is rögzíteni kell, hogy az adott hatás pozitív vagy negatív.

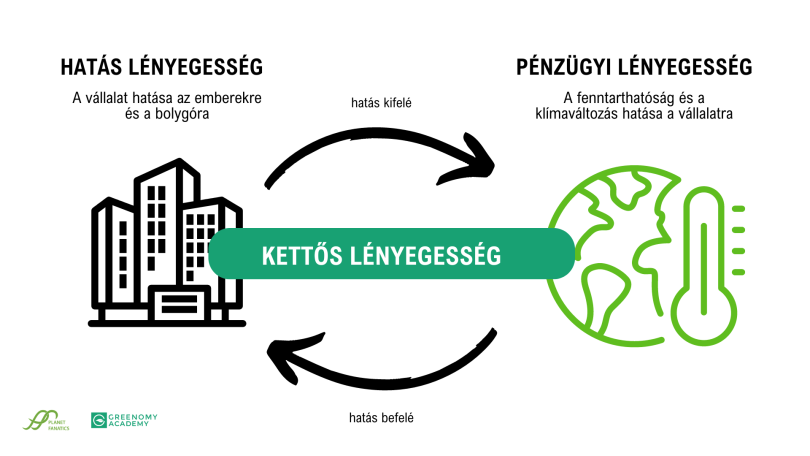

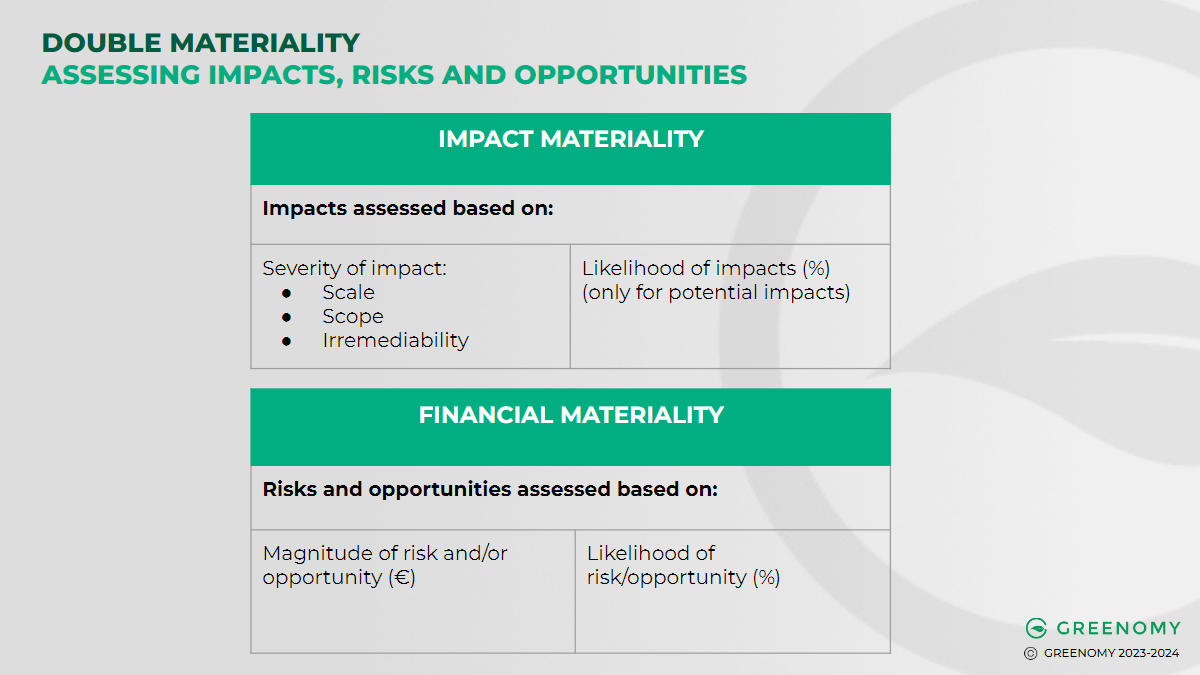

Hatás- és pénzügyi lényegesség értékelése

Hatás lényegesség: A vállalat valós vagy potenciális, pozitív vagy negatív hatásai az emberekre és a bolygóra.

Pénzügyi lényegesség: Olyan események, amelyek gazdasági hatással lehetnek a vállalatra, kockázatokat vagy lehetőségek generálva.

A hatások, kockázatok és lehetőségek súlyosságát adott szempontrendszer szerint értékeljük.

A hatás lényegesség esetében az értékelés alapjai:

- hatás súlyossága: méret, terjedelem, megoldhatatlanság

- hatások valószínűsége [%]

A pénzügyi lényegesség esetében az értékelés alapjai:

- a kockázat és/vagy lehetőség mértéke [€]

- a kockázatok és/vagy lehetőségek valószínűsége [%]

A gyakorlatban ez azt jelenti, hogy az egyes fenntarthatósági kérdések, mint például az üvegházhatású gázkibocsátás generálása, esetében elvégzünk egy súlyosság értékelést a hatás lényegesség elemzése során, majd pedig ugyanezen fenntarthatósági kérdés kockázatait és lehetőségeit vizsgáljuk meg pénzügyi lényegességi értékelés során.

Példa hatás lényegesség értékelésre

Üvegházhatású gázok (ÜHG) kibocsátásának generálása, amely a termékek tervezésében, gyártásában és üzemeltetésében szereplő folyamatokból ered egy olyan vállalati folyamat, amely hatással van a környezetre és a társadalomra.

A hatás lényegesség súlyosság értékelés során tehát ezt a hatást értékeljük az alábbi szempontok alapján:

- hatás mérete [5-abszolút, 4-jelentős, 3-mérsékelt, 2-kicsi, 1-minimális, 0-nincs](

- hatás lefedettsége [5-globális, 4-széles körű, 3-közepes, 2-koncentrált, 1-korlátozott, 0-nincs]

- hatás megoldhatatlansága [5-visszafordíthatatlan, 4-nagyon nehezen megoldható, 3-nehezen megoldható, 2-nagy erőfeszítéssel megoldható, 1-viszonylag könnyen megoldható, 0-nagyon könnyen megoldható]

Ezek mellett még vizsgáljuk az egyes hatások valószínűségét (tényleges, potenciális – azon belül is valószínű, mérsékelt valószínűségű, nem valószínű).

A hatásokat pedig a fent megadott pontszámok összesítése alapján besoroljuk az alábbi előzetes hatás lényegességi kategóriákba:

- kritikus (12 pont felett)

- jelentős (10-12 pont között)

- fontos (8-10 pont között)

- informatív (5-8 pont között)

- minimális (5 pont alatt)

Példa pénzügyi lényegesség értékelésre

Új kibocsátással kapcsolatos szabályozás bevezetése a szabályozó szervek részéről, magas működési vagy szabályozási költségeket, illetve büntetéseket eredményezhet a szabálytalanság esetén.

A pénzügyi lényegesség értékelés során tehát a fenntarthatósági kérdéshez kapcsolódó kockázatokat és/vagy lehetőségeket értékeljük az alábbi szempontok alapján:

- kockázat és/vagy lehetőség mérete [5-abszolút, 4-jelentős, 3-mérsékelt, 2-kicsi, 1-minimális, 0-nincs](

- kockázat és/vagy lehetőség valószínűsége [5-globális, 4-széles körű, 3-közepes, 2-nem valószínű, 1-korlátozott, 0-lehetetlen]

- pénzügyi lényegesség [4-kritikus, 3-jelentős, 2-fontos, 1-informatív, 0-minimális]

Érdekelt felek bevonása

Bár az ESRS szabványrendszer nem írja elő az érdekelt felek bevonását, ez alapvető fontosságú a fenntarthatósági jelentésekben és általánosan bevett gyakorlatnak számít.

A vállalatok érintettekkel és/vagy szakértőkkel is együttműködhetnek annak érdekében, hogy bevonják őket a kettős lényegességi elemzés következtetéseinek megfogalmazásába.

Különféle módszereket lehet alkalmazni a stakeholderekkel való kapcsolattartásra, mint például a kérdőíves felmérés, interjúk készítése vagy a kerekasztal-beszélgetések.

Fontos: a vállalatoknak nyilvánosságra kell hozniuk, hogy volt-e és ha igen, akkor hogyan történt az értintettekkel való konzultáció a hatások, kockázatok és lehetőségek azonosításának folyamatában.

Lényegességi döntések kritériumai

Ha elkészültünk mind a hatás-, mind a pénzügyi lényegességi vizsgálattal, a kapott eredmények alapján a vállalat feladata, hogy meghatározza, hogy mely fenntarthatósági kérdések kerülnek be a jelentésbe, ahogy arról is a vállalat dönt, hogy a lényegességi vizsgálat során feltárt kritikus és jelentős hatások, kockázatok és lehetőségek alapján mely fenntarthatósági kérdések kerülnek a vállalat fókuszába.

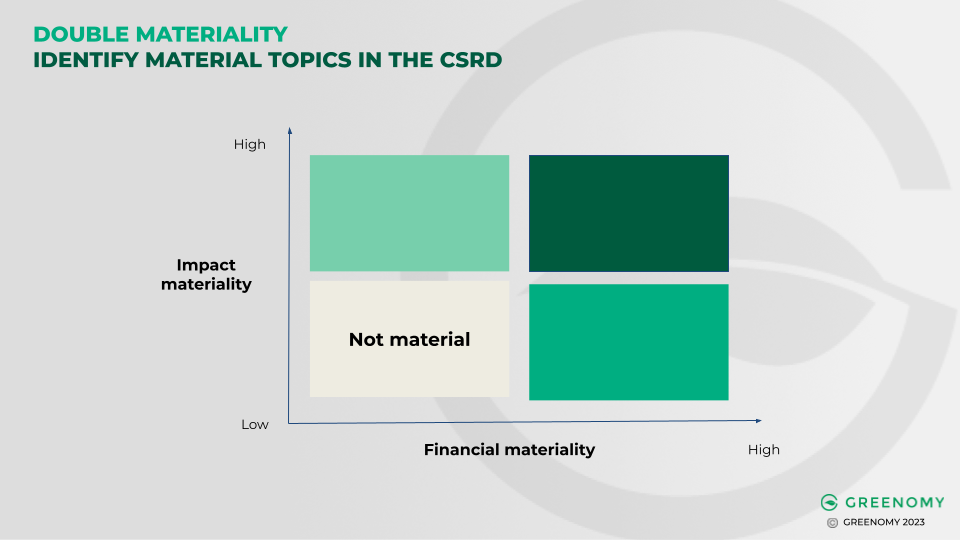

Kettős lényegességi mátrix készítése

Végezetül a kettős lényegességi elemzés folyamat záró lépéseként – miután az eredményeket értékeltük stratégiai szinten és összehangoltuk a CSRD közzétételi kötelezettségeivel – elkészítjük a lényegességi mátrixot, ami magába foglalja az azonosított hatásokat, kockázatokat és lehetőségeket, biztosítva relevanciájukat és lényegességüket a vállalat jelentésében.

A mátrix egy vizuális eszköz, amely segíti a kettős lényegességi elemzés eredményeinek kommunikációját az érdekeltek felé, növelve ezzel a jelentési folyamat átláthatóságát.

Az ábrák forrása: Greenomy