Május 22. a Biodiverzitás Nemzetközi Napja. A 2026-os év témája: „Acting locally for global impact”, vagyis helyi cselekvés globális hatással. Ez a gondolat különösen aktuális akkor, amikor a természetromlás hatásai már nemcsak ökológiai, hanem gazdasági és pénzügyi kockázatként is megjelennek.

A klímaváltozás pénzügyi kockázatairól ma már sokat beszélünk: szélsőséges időjárási eseményekről, árvízről, aszályról, átállási kockázatokról, karbonintenzív iparágakról. Kevesebb szó esik azonban arról, hogy a természet állapotának romlása — a biodiverzitás csökkenése, az élőhelyek pusztulása, a talaj, a víz és az ökoszisztémák sérülése — ugyanúgy hatással lehet vállalatok működésére, ellátási láncaira, beruházásaira és finanszírozhatóságára.

Pedig a pénzügyi szektorban ez a téma már egyre kevésbé számít távoli vagy elméleti kérdésnek. Az Európai Központi Bank 2026. májusában frissített jógyakorlat-gyűjteményt tett közzé arról, hogyan kezelik az euróövezeti bankok a klímával és természettel kapcsolatos kockázatokat. A dokumentum nem új jogszabály, hanem felügyeleti tapasztalatokon alapuló példatár: azt mutatja be, hogyan épülhetnek be ezek a kockázatok a banki stratégiába, irányításba, kockázatkezelésbe, hitelezésbe, stressztesztelésbe és belső tőkemegfelelési folyamatokba.

Az ECB üzenete elég egyértelmű: a bankok sokat fejlődtek, de még mindig komoly munka áll előttük. A fizikai és természethez kapcsolódó kockázatok mérésére szolgáló módszerek még korai szakaszban vannak, ezért ezek a kockázatok a pénzügyi rendszerben nagy valószínűséggel továbbra is alulbecsültek. A téma súlyát jól mutatja, hogy a frissített jógyakorlat-gyűjteményben az új elemek jelentős része már kifejezetten a természethez kapcsolódó kockázatokkal foglalkozik, ami azt jelzi, hogy a biodiverzitás és az ökoszisztémák állapota egyre inkább a bankfelügyeleti gondolkodás részévé válik.

Az ECB saját értékelése szerint az elmúlt években látványosan nőtt azon bankok aránya, amelyek már fejlettebb gyakorlatokat alkalmaznak a klíma- és természetkockázatok kezelésére. Ez ugyanakkor nem jelenti azt, hogy minden kitettséget teljeskörűen lefednek, inkább azt mutatja, hogy a banki kockázatkezelés iránya egyértelműen változik.

(Forrás: ECB, Good practices for climate and nature risk management)

Miért érdekli ez a bankokat?

Elsőre talán furcsának tűnhet, hogy a biodiverzitás miért banki kérdés. De ha közelebbről nézzük, nagyon is logikus.

Egy mezőgazdasági vállalat függ a talaj minőségétől, a vízellátástól, a beporzóktól és az időjárási viszonyoktól. Egy élelmiszeripari vállalat függ a beszállítói láncok stabilitásától. Egy ingatlanfejlesztés vagy infrastruktúra-projekt érinthet védett területeket, vízbázisokat vagy érzékeny élőhelyeket. Egy bányászati, energetikai vagy ipari beruházás jelentős földhasználati, vízhasználati vagy szennyezési kockázatot hordozhat.

Ezek a tényezők előbb-utóbb pénzügyi kérdéssé válhatnak. Hatással lehetnek az engedélyezésre, a működési költségekre, az ellátási lánc biztonságára, a reputációra, a jogszabályi megfelelésre, a biztosíthatóságra, a fedezet értékére és végső soron az ügyfél hitelképességére is.

Más szóval: a természetvesztés nemcsak „zöld” vagy kommunikációs téma. Ha egy vállalat működése erősen függ a természeti rendszerektől, vagy jelentős negatív hatást gyakorol rájuk, az a bank számára is kockázatot jelenthet.

Mit várhat el egy bank a vállalati ügyfelektől?

Az ECB jógyakorlat-gyűjteménye alapján a bankok egyre strukturáltabban közelítik meg ezt a témát. Nem arról van szó, hogy minden ügyféltől ugyanazt az adatcsomagot kérik, hanem arról, hogy a kockázatosabb szektorokat, földrajzi területeket és tevékenységeket mélyebben vizsgálják.

A természethez kapcsolódó kockázatok értékelésénél a bankok többféle szempontot nézhetnek. Például azt, hogy az ügyfél működik-e védett vagy érzékeny területen, van-e jelentős vízhasználata, érint-e az erdőirtási vagy földhasználati kérdéseket, függ-e kritikus ökoszisztéma-szolgáltatásoktól, vagy lehet-e érdemi hatása veszélyeztetett fajokra és élőhelyekre. A vizsgálat érintheti az ellátási láncot is, különösen olyan ágazatokban, mint az élelmiszeripar, mezőgazdaság, faipar, textilipar, építőipar vagy bányászat.

A fejlettebb banki gyakorlatok már nem állnak meg egy általános ESG-kérdőívnél. Az ECB példái között megjelennek belső természetkockázati scoringok, szektorpolitikák, ügyfélminősítési szempontok, projektfinanszírozási döntési mátrixok és ügyfél-engagement folyamatok is. Ez azt jelenti, hogy a természethez kapcsolódó kockázatok egyre inkább beépülhetnek a tényleges döntésekbe: a hitel jóváhagyásába, feltételeibe, monitoringjába vagy akár árazásába.

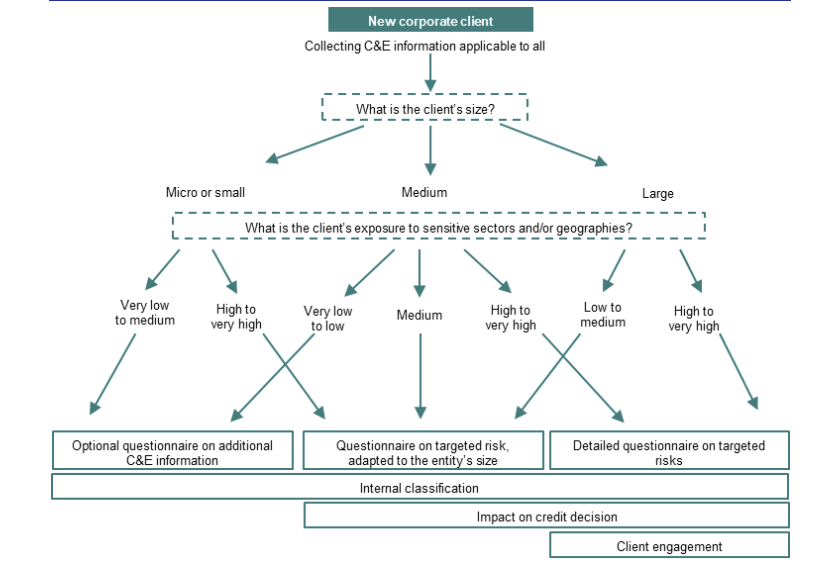

Az ECB ezt egy ügyfélbesorolási folyamatábrán is szemlélteti: a természethez kapcsolódó információk begyűjtése nem önálló „ESG-mellékszálként”, hanem a normál ügyfél-átvilágítás, kockázati besorolás és hitelezési döntés részeként jelenhet meg.

(Forrás: ECB, Good practices for climate and nature risk management)

Ez különösen fontos üzenet a vállalatok számára. A jövőben nem biztos, hogy elég lesz általánosságban azt mondani: „fontos számunkra a természetvédelem”. Egyre inkább azt kell majd megmutatni, hogy egy adott tevékenység vagy projekt hol valósul meg, milyen természeti rendszereket érint, milyen hatást gyakorol az élővilágra, és milyen intézkedésekkel kezeli ezeket a hatásokat.

A projektfinanszírozásban különösen látványos lehet a változás

A természetkockázatok egyik legérdekesebb alkalmazási területe a projektfinanszírozás. Itt a bank nemcsak a vállalat általános pénzügyi helyzetét nézi, hanem magát a projektet is: hol valósul meg, milyen tevékenységhez kapcsolódik, milyen környezeti hatásai vannak, és ezek mennyire kezelhetők.

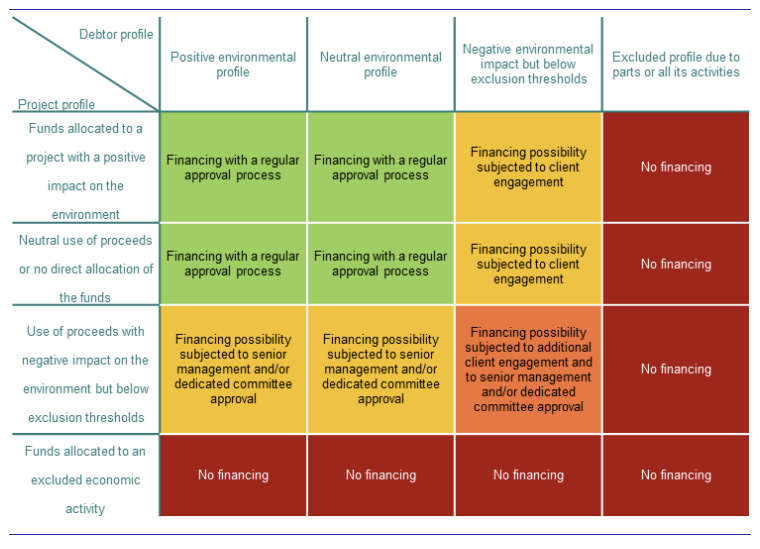

Az ECB által bemutatott jó gyakorlatok között szerepel olyan megközelítés is, ahol a bank a projekt környezeti profilját és az ügyfél kockázati profilját együtt értékeli. Egy pozitív vagy alacsony kockázatú projekt normál jóváhagyási folyamaton mehet át, míg egy magasabb természetkockázatú beruházásnál részletesebb vizsgálat, magasabb szintű jóváhagyás, feltételrendszer vagy ügyfél-egyeztetés lehet szükséges. Bizonyos kizárt tevékenységek esetében pedig a finanszírozás sem jöhet szóba.

Az ECB ezt egy egyszerű döntési mátrixon is szemlélteti. Az ábra lényege, hogy a bank nemcsak azt nézheti, milyen maga a finanszírozott projekt, hanem azt is, hogy az ügyfél vagy projektgazda környezeti profilja mennyire erős. A kettő együtt határozhatja meg, hogy a finanszírozás normál folyamatban jóváhagyható-e, további feltételekhez vagy ügyfél-egyeztetéshez kötött, magasabb szintű döntést igényel, vagy egyáltalán nem finanszírozható.

(Forrás: ECB, Good practices for climate and nature risk management)

Ez a szemlélet jól mutatja, hogy a biodiverzitási hatásértékelés nem pusztán jelentéstételi kérdés. Egyre inkább olyan döntéstámogató információvá válhat, amely befolyásolhatja, hogy egy projekt milyen feltételekkel, milyen monitoring mellett, vagy egyáltalán finanszírozható-e.

A természet nemcsak kockázat, hanem befektetési téma is

Miközben a banki oldalon a természetvesztés egyre inkább kockázatként jelenik meg, a befektetési piacon már látszik egy másik irány is: a természet helyreállítása, a regeneratív földhasználat és a fenntarthatóbb erdő- és mezőgazdasági gyakorlatok egyre inkább befektetési lehetőséggé válnak.

Jó példa erre a Triodos Investment Management és a Fondaction Asset Management által 2026 áprilisában elindított Value Nature Fund I. A zárt végű természeti tőkealap célmérete 300 millió euró, és regeneratív mezőgazdasági, valamint természetközelibb erdőgazdálkodási befektetéseket céloz Európában, Kanadában és az Egyesült Államokban. Az alap SFDR 9. cikk szerinti besorolást céloz, és mérhető hatásmutatókat vállal többek között a biodiverzitás, az ökoszisztéma-szolgáltatások, a klímaalkalmazkodás és a társadalmi jóllét területén.

Hasonló irányt képvisel a HSBC Asset Management és a Pollination által létrehozott Climate Asset Management is. Ez nem egyszerűen egy újabb zöld alap, hanem egy kifejezetten természeti tőkére épülő vagyonkezelési platform, amely fenntartható erdőgazdálkodásban, regeneratív mezőgazdaságban és természetalapú karbonprojektekben lát befektetési lehetőséget. A példa jól mutatja, hogy a természethez kapcsolódó befektetések nemcsak környezetvédelmi oldalról érdekesek: a cél az, hogy a természet helyreállítása, a földhasználat átalakítása és az ökoszisztémák ellenállóbbá tétele pénzügyileg is értelmezhető befektetési stratégiává váljon.

A Mirova Sustainable Land Fund 2 szintén ebbe a trendbe illeszkedik. A 350 millió eurós célméretű alap fenntartható erdőgazdálkodási, agroerdészeti és regeneratív mezőgazdasági projektekbe fektet, azzal a céllal, hogy a pénzügyi hozam mellett pozitív hatást érjen el a klíma, a biodiverzitás, a víz és a társadalmi befogadás területén.

Ezek a példák nem azt jelentik, hogy a természet hirtelen egyszerűen „befektetési termékké” vált. Inkább azt mutatják, hogy a pénzügyi piac kezdi felismerni: a természet állapota gazdasági értéket hordoz. A talaj termékenysége, a víz elérhetősége, az erdők ellenálló képessége, a beporzás, az élőhelyek állapota és az ökoszisztémák stabilitása mind olyan tényezők, amelyek hosszú távon a gazdasági teljesítményre is hatnak.

Miért lesz kulcsfontosságú a mérés?

Akár banki hiteldöntésről, akár projektfinanszírozásról, akár természeti tőkébe irányuló befektetésről beszélünk, a kulcskérdés ugyanaz: hogyan lehet a természethez kapcsolódó hatásokat és kockázatokat mérni?

Ez nem könnyű feladat. A karbonkibocsátáshoz képest a biodiverzitás sokkal összetettebb. Nem lehet egyetlen tonnában vagy egyetlen mutatóban megragadni. Számít a helyszín, az ökoszisztéma típusa, a tevékenység jellege, a vízhasználat, a földhasználat, a szennyezés, az élőhelyek állapota, a fajokra gyakorolt hatás és az is, hogy egy projekt milyen megelőző vagy helyreállító intézkedéseket alkalmaz.

Éppen ezért lesz egyre fontosabb a strukturált, tevékenység- és projektalapú értékelés. A vállalatoknak és a bankoknak olyan információkra lesz szükségük, amelyek nemcsak általános ESG-állításokat tartalmaznak, hanem segítenek megérteni: egy adott tevékenység milyen természetkockázatot hordoz, milyen hatást gyakorol a biodiverzitásra, és hol vannak a legfontosabb beavatkozási pontok.

A vállalati oldalon ezt a folyamatot erősítik az olyan keretrendszerek is, mint az ESRS E4, amely a biodiverzitással és ökoszisztémákkal kapcsolatos jelentős hatások, kockázatok és lehetőségek bemutatására irányul, vagy az SBTN, amely a természetre vonatkozó tudományos alapú célkitűzések irányába tereli a vállalatokat. Ezekre a keretekre most nem érdemes túl hosszan kitérni, de jól mutatják, hogy a vállalati és pénzügyi világ ugyanabba az irányba mozdul: a természethez kapcsolódó hatásokat egyre inkább érteni, mérni és kezelni kell.

A természetkockázatok mérhetősége versenyelőnnyé válhat

A Biodiverzitás napján könnyű lenne csak arról beszélni, hogy a természet megőrzése erkölcsi kötelesség. Ez igaz is. De ma már ennél többről van szó.

A természet állapota gazdasági tényező. A természetvesztés működési, ellátási lánc-, jogi, reputációs és pénzügyi kockázatokat okozhat. A természet helyreállítása pedig egyre inkább befektetési, alkalmazkodási és versenyképességi kérdéssé válik.

A bankok számára ez azt jelenti, hogy a természethez kapcsolódó kockázatokat nem lehet tartósan a fenntarthatósági jelentések mellékletében kezelni. Be kell építeni őket az ügyfélértékelésbe, a hitelezési folyamatokba, a portfólióelemzésbe és a stratégiai döntésekbe.

A vállalatok számára pedig ez azt jelenti, hogy érdemes időben felkészülni. A jövőben azok a cégek és projektek kerülhetnek előnybe, amelyek nemcsak általánosságban beszélnek a természetvédelemről, hanem képesek megmutatni, milyen hatást gyakorolnak a környezetükre, milyen kockázatokat kezelnek, és milyen intézkedésekkel járulnak hozzá a természet állapotának megőrzéséhez vagy javításához.

A kérdés tehát már nem az, hogy fontos-e a biodiverzitás. Hanem az, hogy képesek vagyunk-e időben felismerni, mérni és döntésekbe építeni a természethez kapcsolódó kockázatokat és lehetőségeket.

Mert ami ma még sokak szemében fenntarthatósági témának tűnik, holnap már finanszírozási feltétel, befektetési szempont vagy üzleti versenyelőny lehet.