Az ESRS (European Sustainability Reporting Standards) az EU új, a vállalati fenntarthatósági jelentésről szóló irányelvének (Corporate Sustainability Reporting Directve, azaz CSRD) egyik kulcsfontosságú eleme, a vállalati fenntarthatósági jelentéstételek új szabványa. A CSRD lényege, hogy az Európában tevékenykedő vállalatok egységes, transzparens, auditált formában jelentsenek a fenntarthatósági teljesítményükről. (A CSRD-val részletesebben egy korábbi írásunkban foglalkoztunk.)

Az egységes, formalizált módot pedig éppen az ESRS biztosítja majd. A szabványokat az Európai Pénzügyi Beszámolási Tanácsadó Csoport (EFRAG) készíti, a folyamat során a véleményezéseket követően több verzió is készült már, a legtöbb szabvány jelenleg még nincs véglegesítve. Az ESRS figyelembe veszi az európai és nemzetközi fenntarthatósági jelentéstételi kezdeményezéseket, elősegítve a különböző szabványokkal való átjárhatóságot, mint például az ISSB, TCFD és a GRI, a vállalatok kettős közzétételi kötelezettségének elkerülése érdekében. Külön szabvány vonatkozik majd a kkv-kra és a harmadik országban jegyzett vállalatokra is.

Az EU által szabályozott piacokon működő közel 50 000 vállalatnak kell majd az ESRS-hez vagy más meghatározott keretrendszerhez igazítania jelentéstételét. Bár ez nagyszerű lépés a vállalati zöldrefestés elleni küzdelemben, mégis sok jelentéstevő vállalat számára – különösen az első alkalommal jelentést tevő vállalatok számára – nagy kihívást is jelent majd.

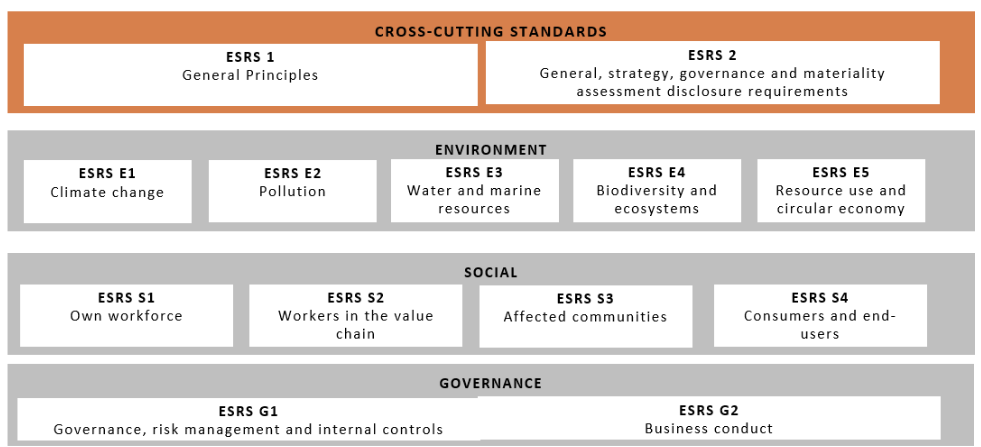

A 12 javasolt fenntarthatósági szabvány 3×3-as logikát követ:

- 3 jelentési szinten (szektorsemleges, szektorspecifikus, vállalatspecifikus)

- 3 jelentési területen (stratégia, végrehajtás, teljesítménymutatók)

- 3 jelentési témában (környezet, társadalom, irányítás)

helyezhetők el a közzéteendő információk.

Az első két szabvány (ESRS 1 és ESRS 2) az általános elveket, valamint a közzétételi követelményeket rögzíti, amelyek minden, a CSRD által érintett vállalatra vonatkoznak.

A következő öt szabvány a környezeti témákhoz köthetők (ESRS E1-5: éghajlatváltozás, szennyezés, vízi- és tengeri ökoszisztémák, biodiverzitás és ökoszisztémák, erőforrás használat és körforgásos gazdaság). A társadalmi kategórián belül (ESRS S1-4) megkülönböztetik a saját munkavállalókra, az értékláncban dolgozókra, az érintett közösségekre, tovább a fogyasztókra és/vagy végfelhasználókra vonatkozó közzétételi kötelezettségeket. Végül, de nem utolsó sorban az irányítás (ESRS G-1) az üzleti magatartással kapcsolatos közzétételeket tartalmazza (pl. vállalati kultúra, beszállítói kapcsolatok kezelése, korrupció és megvesztegetés).

Ezek a szektorsemleges, tematikus standardok olyan közzétételi követelményeket írnak elő, amelyek magukban foglalják egyrészt a lényeges hatások, kockázatok és lehetőségek azonosítását és értékelésére szolgáló folyamatok leírását, ezen túl pedig a hatás-, kockázat- vagy lehetőségkezelést, beleértve a kapcsolódó politikákat, célokat, cselekvési terveket és erőforrásokat. Továbbá kiterjednek a konkrét témához kapcsolódó mérőszámokra és célokra is.

A tematikus közzétételi követelmények részletezése után következik a szektorspecifikus szabványnak megfelelő jelentéstétel (ezek közül jelenleg még csak az olaj és gáz szektorra, valamint a bányászatra vonatkozó tervezet elérhető). Végül, de nem utolsó sorban pedig a további vállalatspecifikus információk kerülnek közlésre (a vállalatspecifikus szabványok 2024 júniusára várhatók).

(szektorsemleges standarok az ESRS alapján, forrás: EFRAG)

Milyen határidőkre érdemes figyelni?

Ahogyan arról korábban is írtunk 2025-től (vagyis a 2024-es tárgyévről) az ESRS szerinti fenntarthatósági jelentést kell közzé tennie minden olyan közérdeklődésre számot tartó nagyvállalatnak, amely korábban az NFRD hatálya alá tartozott. 2026-ban a CSRD hatálya már olyan Európai Unióban jegyzett nagyvállalatra is érvényes lesz, amelyre a következő kritériumok közül legalább 2 igaz:

- éves nettó árbevétele 40 millió EUR felett van

- mérlegfőösszege 20 millió EUR felett van

- munkavállalóinak átlagos létszáma 250 fő felett van.

2027-ben a tőzsdén jegyzett kis- és középvállalkozások is bevonásra kerülnek, 2028-ban pedig az érintett EU-n kívüli székhelyű vállalatokra is kiterjed a kötelezettség.